Moet ik met nieuwbouw rekening houden met extra kosten?

Ja. Hoewel je bij nieuwbouw geen overdrachtskosten betaalt, zijn er wel andere kosten om rekening mee te houden. Meerwerk is vaak de grootste kostenpost: dat zijn de keuzes die je maakt bovenop het standaard afleverpakket van de bouwer. Denk aan luxere tegels, een uitgebreide keuken of extra stopcontacten. Ook de afwerking van de woning na oplevering — schilderen, vloeren leggen, gordijnen — zijn voor eigen rekening.

Daarnaast kunnen er kosten zijn voor advies of begeleiding, vooral als je iets buiten de gebaande paden doet, zoals biobased bouwen of een CPO-project.

In de meeste gevallen heb je tijdens de bouw ook nog dubbele woonlasten, omdat je je huidige huis nog niet hebt verkocht of omdat je tijdelijk moet huren. Deze dubbele woonlasten kunnen nogal een kostenpost zijn. Hier kan je hypotheekadviseur over meedenken om dit zo goed mogelijk te beperken.

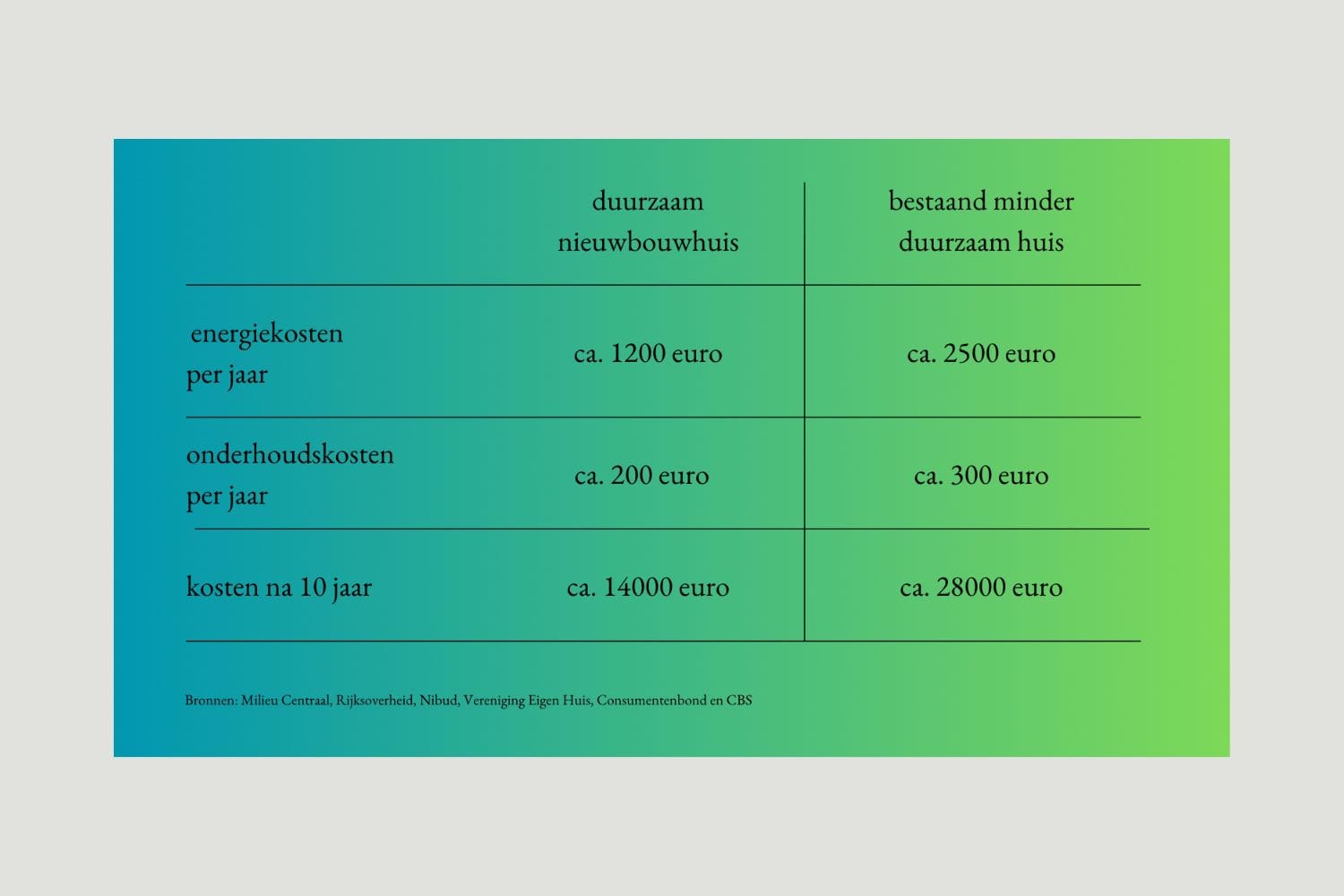

Conclusie: een duurzaam nieuwbouwhuis lijkt misschien (door de extra kosten) op korte termijn duurder. Maar kijk je naar het totaal over 10 jaar, dan ben je juist goedkoper uit. Door lagere energiekosten, minder onderhoud en subsidies verdien je je investering terug.

Hoe werkt een hypotheek bij nieuwbouw?

Bij een bestaande woning is het vrij simpel: je koopt het huis, sluit een hypotheek af, en betaalt het volledige bedrag aan de verkoper. Bij nieuwbouw werkt het anders. Je leent in feite een budget waarmee je in delen betaalt: eerst de grond, daarna de aannemer in termijnen, en uiteindelijk het afwerken van de woning.

Dit hele proces loopt via een bouwdepot. Dat is een aparte rekening waar het volledige hypotheekbedrag op staat. Vanuit dat depot betaal je rekeningen van aannemers en leveranciers. Denk aan de casco woning, maar ook de keuken, badkamer, vloer, schilderwerk en eventueel zonnepanelen of extra isolatie.

Wat veel mensen niet weten: zolang er geld in het bouwdepot zit, ontvang je daar rente over. Die rente wordt verrekend met je maandlasten. Daardoor betaal je in de eerste maanden vaak minder dan later, als het depot langzaam leegloopt terwijl je woning vordert.

Stap 2. Projecten zoeken

Als je hebt besloten dat je voor een nieuwbouwhuis wilt gaan is het fijn om te weten waar je moet zoeken. Hier een aantal websites met duurzame projecten.

Waar vind je duurzame nieuwbouwprojecten?

Platforms als nieuwbouw.nl en Nieuwbouw Nederland geven een overzicht van reguliere nieuwbouw. Wil je zelf bouwen of meedoen aan een CPO-project, dan kun je bijvoorbeeld kijken op het Zelfbouw informatiepunt. Daar vind je kavels die worden aangeboden door gemeenten en projectontwikkelaars, én informatie over bestaande collectieven waarbij je kunt aansluiten. Je kunt ook nog kijken op Zelfbouw in Nederland.

Zorg wel dat je je goed inleest als je zelf wilt bouwen, want het organiseren van een CPO vraagt meer inzet dan instappen in een standaardproject. Maar het levert vaak meer vrijheid, duurzaamheid en verbondenheid op.

Stap 3. Hypotheekverstrekker kiezen

Zodra je hebt besloten dat je graag een nieuwbouwhuis wilt kopen is de vraag: bij welke hypotheekverstrekker? Allereerst is het natuurlijk belangrijk dat je niet te veel betaalt maar ook dat je kiest voor een duurzame hypotheekverstrekker. Want meer positieve impact.

Wat is de meerwaarde van Triodos Bank ten opzichte van andere hypotheekverstrekkers?

Duurzamer huis = minder rente betalen

Bij sommige duurzame hypotheekverstrekkers betaal je minder rente wanneer je een beter energielabel hebt. Zo stimuleren ze duurzaam en energiezuinig wonen. Bij Triodos Bank geldt dit ook: hoe duurzamer je huis, hoe lager de rente.

Kennis wat betreft andere woonvormen

Daarnaast heeft Triodos Bank veel kennis in huis op het gebied van duurzaamheid en andere woonvormen zoals biobased bouwen, CPO of zelfbouw. CPO (Collectief Particulier Opdrachtgeverschap) betekent dat je samen met andere mensen een woning gaat realiseren. Hier lees je meer over de verschillende woonvormen.

Collectieve woonvormen worden serieus genomen en gefinancierd waar andere banken afhaken.

Verder verduurzamen = meteen verlaging van de rente

Wanneer je in de toekomst je toch al energiezuinige woning nóg verder wil verduurzamen en je krijgt een beter energielabel, dan verlaagt Triodos Bank direct je rente. En elke keer als je aflost wordt de LTV (Loan-to-value; welk percentage je hypotheekschuld is ten opzichte van de waarde van je woning) wat lager. Bij Triodos daalt je rente ook automatisch en gaat de renteopslag eraf. Dat hoef je niet zelf in de gaten te houden én je mag kosteloos aflossen.

Meer positieve impact voor een bewoonbare aarde

Je hypotheek afsluiten bij een duurzame hypotheekverstrekker zoals Triodos Bank heeft ook als voordeel dat je 100% zeker weet dat de rente die je betaald weer geïnvesteerd wordt in duurzame ondernemers en projecten. Op dit vlak zijn ze (weet ik uit ervaring) zeer selectief en actief.

Aandacht voor het realiseren van een energielabel

Verder werkt Triodos Bank samen met externe specialisten zoals Alba Concepts om klanten te helpen een biobased label met een extra rentekorting van 0,15% te krijgen voor een lagere rente. Hierdoor krijgen meer mensen toegang tot duurzame financiering.

Voorbeeld: Wester Regelink wilde een biobased hypotheek bij Triodos Bank, maar zijn woning voldeed net niet aan de MPG-eis (MilieuPrestatie Gebouwen) van 0,45. Triodos schakelde Alba Concepts in voor een second opinion. Die concludeerde dat de woning alsnog voldeed aan de duurzaamheidscriteria (Paris Proof Label). Zo kreeg hij toch de rentekorting van 0,15%.

Je kiest dus niet alleen voor een duurzame hypotheekverstrekker, maar voor een partner met inhoud, visie en positieve impact.